日本GDP被德国超越印度逼近,物价上涨导致2023年第四季度GDP意外下滑,与经济、生活实际感受不符的股市上涨

正文翻译

物価高の逆風で2023年10-12月期GDPは予想外の下振れ:経済・生活実感とずれる株高進行:日本のGDPはドイツに抜かれインドも迫る

日本GDP被德国超越印度逼近,物价上涨导致2023年第四季度GDP意外下滑,与经济、生活实际感受不符的股市上涨

個人消費と設備投資のマイナスが続く

内閣府が2月15日に公表した2023年10-12月期のGDP統計(1次速報値)で、実質GDPは前期比-0.1%、前期比年率-0.4%と予想外に下振れ、2四半期連続でのマイナス成長となった。事前予想の平均値は、前期比年率+1.2%程度だった。

インバウンド需要を含む実質輸出は前期比+2.6%と拡大したが、実質個人消費は同-0.2%、実質設備投資は同-0.1%と、事前のプラス予想に反してともに3四半期連続のマイナスとなった。また、前期に大幅に下振れた実質在庫投資の成長寄与が同-0.0%と予想よりも小さかったことや、実質輸入が同+1.7%と予想外に大きく増加したことも、予想外の成長率下振れの要因となった。

个人消费和设备投资持续负增长

内阁府2月15日公布的2023年10 - 12月期GDP统计中,实际GDP环比- 0.1%,环比年率- 0.4%,出乎意料地下滑,出现连续两个季度负增长。事前预测的平均值是+ 1.2%左右。

包括入境需求在内的实际出口环比增长2.6%,但实际个人消费同比增长0.2%,实际设备投资同比增长0.1%,与事前的正增长预测相反,均连续3个季度出现负增长。另外,前期大幅下滑的实际库存投资的增长贡献为同比- 0.0%,比预期的要小,实际进口为同比+ 1.7%,出乎意料地大幅增加,也是增长率意外下滑的主要原因。

日本経済は、インバウンド需要と米国向け輸出の堅調さなどによって辛うじて支えられている脆弱な状態だ。

個人消費は引き続き物価高、実質賃金低下の強い逆風に晒されている。昨年の春闘では賃上げ率は予想外に上振れたものの、名目雇用者所得は4-6月期の前年同期比+2.6%をピークに、10-12月期には同+1.4%まで低下が続いた。他方で国内需要デフレータは10-12月期に同+2.0%と緩やかに低下しているもののなお高水準にあることから、10-12月期の実質雇用者報酬は同-1.9%と大幅下落を続けている。

2023年名目GDPで日本は世界第4位に転落。2026年にはインドにも抜かれる

2023年の実質GDPは前年比+1.9%、名目GDPは+5.7%と高めとなった。しかし、ドル建て換算の名目GDPは4兆2,106億ドルとなり、ドイツの4兆4,561億ドルに抜かれ、世界4位に転落した。

目前,日本经济正处于依靠入境需求和对美出口稳定等勉强支撑的脆弱状态。

个人消费持续受到物价高、实际工资低的强烈影响。在去年的春季斗争中,工资涨幅虽然出乎意料地有所上升,但名义雇佣者收入在4 - 6月期与去年同期相比达到峰值+ 2.6%,10 - 12月期则持续下降至1.4%。另一方面,国内需求通货紧缩在10 - 12月期间缓慢下降至2.0%,但仍处于较高水平,因此10 - 12月期间的实际雇佣者报酬为1.9%,持续大幅下降。

2023年日本GDP跌至世界第4位。预计2026年将被印度超越。

2023年的实际GDP比上年增长1.9%,名义GDP增长5.7%。但是,以美元换算的名义GDP为4兆2,106亿美元,被德国的4兆4561亿美元超过,跌至世界第四位。

しかし、日本よりも上位にある国の経済環境も、決して良好とは言えない。中国は不動産不況、供給過剰、人口減少といった構造問題を抱え、この先成長率は一段と低下していく可能性が高い。大幅利上げの影響や商業用不動産市場の調整を受けて、ドイツはほぼ景気後退の状態にある。米国経済は比較的堅調ではあるが、大幅利上げの影響、企業の過剰債務の問題、商業用不動産の調整、中堅・中小銀行の経営問題などから、中期的に経済が低迷する可能性もある。

国際通貨基金(IMF)は、2026年にインドが日本のGDPを上回ると予想しており、日本は近い将来、GDPで世界第5位に転落する可能性がある。しかし重要なのは、経済規模だけではない。人口減少が続く中でも、一人当たり生産性を高める取り組みを続けることで、より豊かな生活を実現することは可能だ。

この先、行き過ぎたドル高円安が修正されるとともに、政府の成長戦略、企業、家計による生産性向上の取り組みを進めれば、再びドイツのGDPを上回り、先進国で世界第2位を奪還することはなお可能なのではないか。

但是,在日本之上的国家的经济环境也绝对称不上良好。中国存在房地产不景气、供过于求、人口减少等结构问题,今后增长率很有可能进一步下降。受大幅加息和商业地产市场调整的影响,德国几乎处于经济衰退的状态。美国经济虽然比较稳健,但由于大幅加息的影响、企业债务过剩问题、商业地产调整、中坚银行和中小银行经营问题等,中期经济有可能停滞。

国际货币基金组织(IMF)预计,2026年印度GDP将超过日本,日本可能在不久的将来跌至GDP世界第5位。但重要的不仅是经济规模。即使在人口持续减少的情况下,通过持续努力提高人均生产效率,也有可能实现更加富裕的生活。

今后,如果在修正美元升值和日元贬值的同时,推进政府的增长战略、企业和家庭的生产效率提高措施的话,再次超过德国GDP,夺回发达国家世界第二的位置应该还是有可能的。

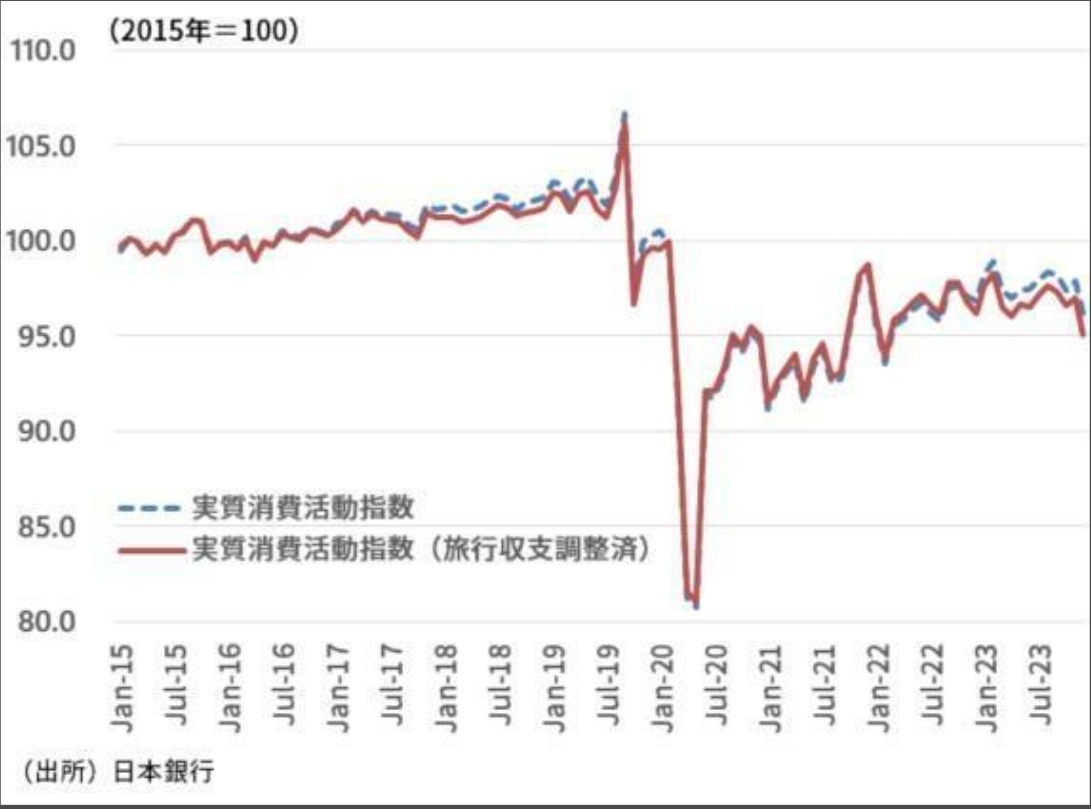

日本銀行の消費活動指数は10-12月期に顕著に下振れ

ところで、2023年10-12月期の個人消費の実態は、GDP統計に表れる以上に弱い可能性がある。信頼性の高い供給側のデータから日本銀行が推計する消費活動指数によると、2023年10-12月の実質消費活動指数(季節調整済)は前期比-1.0%、インバウンド消費などを除いた実質消費活動指数(旅行収支調整済、季節調整済)は前期比-1.2%と、コロナ問題がなお深刻であった2022年1-3月期以来の下落幅となった(図表1)。

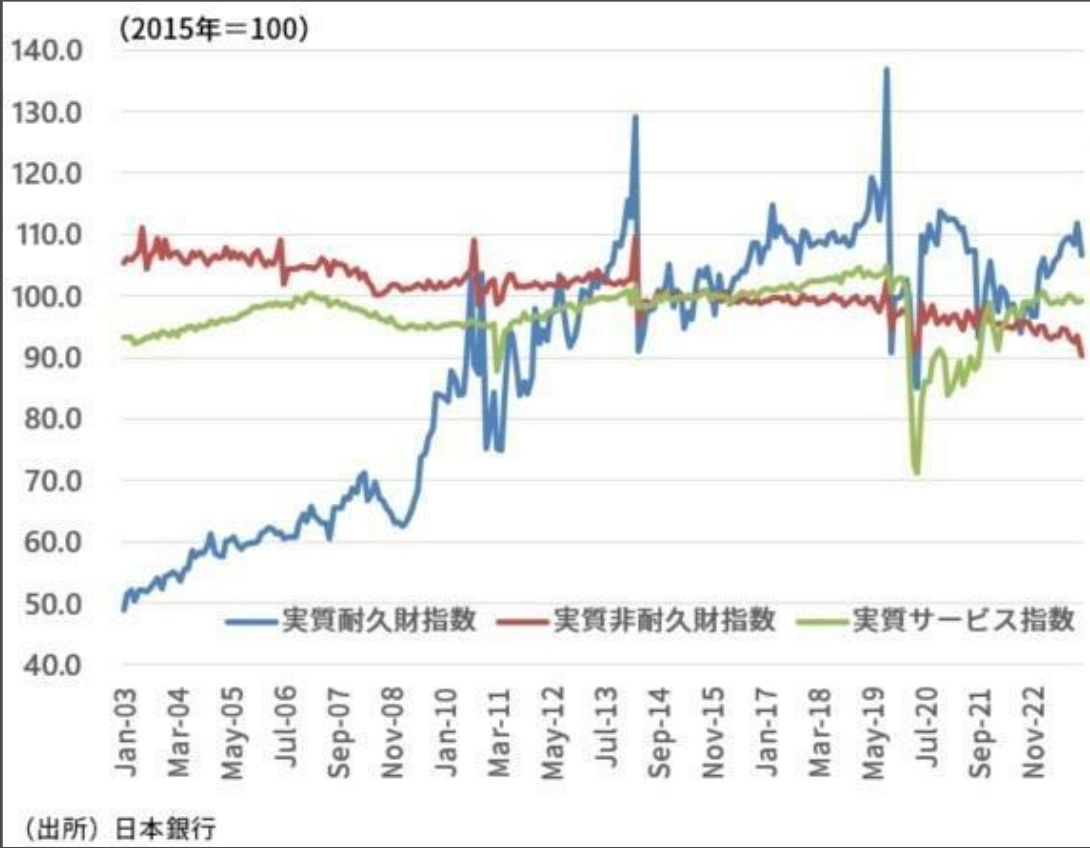

また、2023年10-12月の実質非耐久財消費、実質耐久財消費、実質サービス消費はそれぞれ前期比-2.2%、同-0.2%、同-0.3%といずれも減少した(図表2)。

日本銀行は、賃金上昇がサービス価格に転嫁されることで賃金、物価の好循環が実現し、2%の物価目標が達成される、と予想している。しかし、サービス消費の基調が弱い中では、企業は賃金上昇分をサービス価格に転嫁する動きは高まらないのではないか。

日本银行消费活动指数10 - 12月显著下滑

不过,2023年10 - 12月期间的个人消费实际情况,可能比GDP统计显示的还要弱。根据日本银行根据可靠的供给侧数据推算的消费活动指数,2023年10 - 12月的实际消费活动指数(经季节调整)环比- 1.0%,除去入境消费等,实际消费活动指数环比下降1.2%,为疫情问题较为严重的2022年1 - 3月以来的最大降幅。

另外,2023年10 - 12月实际非耐用品消费、实际耐用品消费、实际服务消费环比分别下降- 2.2%、0.2%和0.3%。

日本银行预计,工资上涨会转嫁到服务价格上,从而实现工资、物价的良性循环,实现2%的物价目标。但是,在服务消费基调较弱的情况下,企业将工资上涨部分转嫁到服务价格上的行为也不会提高。

経済・生活実感とずれる株高

足もとの経済は弱さが目立ち、また個人の生活は物価高、実質賃金上昇の強い逆風に晒されている。その一方で、株価は大幅に上昇しており、経済や生活実感との間にずれが生じている。

そのずれを生じさせているのが、円安、物価高だ。

円安になれば、海外投資家にとって日本株は割安となる。さらに、円安進行などによって一時的に物価上昇率が上振れる一方、企業は物価上昇ほどには賃上げを実行せず、その結果、実質賃金低下、労働分配率低下を伴う形で企業収益が大幅に増加しているのが現状だ。それが株価を押し上げているが、その裏側では個人の所得が犠牲になっている構図がある。個人にとっては必ずしも良い株価上昇とは言えないだろう。

しかし、物価の上昇率は既に低下傾向に転じており、仮に今後円高の流れとなれば、物価上昇率の低下傾向がさらに明確となる。その過程では、上記の株高の構図が逆回転することで、株価は上昇しにくくなる。また、物価上昇率の低下によってようやく賃金の上昇が物価の上昇に追い付きくようになり、個人の生活は逆に安定を取り戻していくだろう。

与经济、生活实际感受不符的股市上涨

脚下的经济明显疲软,而个人生活则受到物价上涨等影响。另一方面,股价却大幅上涨,与经济和生活的实际感受产生了偏差。造成这一偏差的原因是日元贬值、物价上涨。

一旦日元贬值,对海外投资者来说日本股票就会贬值。另外,由于日元贬值等原因,物价上涨率暂时上升,而企业却没有按照物价上升的速度提高工资,其结果是实际工资下降,劳动分配率下降,企业收益大幅增加。这虽然推动了股价上涨,但其背后却是牺牲个人收入的格局。对个人来说,未必是好的股价上涨。

但是,物价上涨率已经转为下降趋势,假设今后日元升值,物价上涨率下降趋势将更加明显。在这个过程中,股价就很难上涨。另外,随着物价上涨率的下降,工资的上涨才会跟上物价的上涨,个人的生活反而会恢复稳定。

2023年の日本経済は「前高後低」:2024年の成長率は大幅低下へ

2023暦年の日本の実質GDPは、前年比+1.9%と高めとなった。しかし、これは年前半の高成長によるものであり、年後半には息切れ感が広がった。年前半に成長率を大きく押し上げたインバウンド需要による成長率押し上げ効果が、年後半には弱まっていったことなどが主な要因だ。それに加えて、物価高、実質賃金下落による個人消費への逆風が、年後半の成長ペースを落とした。

このように成長モメンタムを落とした状態で2024年の日本経済は始まっており、年初には能登半島地震によるマイナス効果も生じた。

政府は昨年11月に決定した総合経済対策で、給付金と定額減税の実施を決めた。定額減税については今年6月頃に実施予定だ。減税・給付の総額は5.1兆円程度でGDP押し上げ効果は+0.19%と推定される。

さらに、春闘の後には、家計の間で期待したほどの賃金上昇率とはならず、実質賃金の下落がなお長く続くとの見方が広がることで、個人消費が一段と下振れる可能性がある。

実質賃金の低下、経済対策の限定的な効果、海外成長率の軟化などが2024年の成長率の下振れ要因となり、2024暦年の実質GDP成長率は+0.3%と2023暦年の+1.9%から大きく下振れることが予想される。

2023年日本经济“前高后低”:2024年增速将大幅下降

2023日本的实际GDP与前一年相比增加了1.9%。但是,这是由于上半年的高增长造成的,到了下半年就喘不过气了。主要原因是,上半年的入境需求带来的增长率提升效果在下半年逐渐减弱。再加上物价上涨影响消费,使下半年的增速下降。

2024年的日本经济就是在这种增长动力下降的状态下开始的,年初还因能登半岛地震产生了负面效果。

政府在去年11月制定的综合经济对策中,决定实施补助金和定额减税。定额减税计划于今年6月左右实施。减税和支付总额为5.1万亿日元左右,估计对GDP的拉动效果为+ 0.19%。

而且,在“春斗”之后,家庭收入并没有达到预期的工资上涨率,实际工资下降还会持续很长一段时间,因此个人消费可能会进一步下降。

实际工资下降、经济措施效果有限、海外增长率走低等成为2024年增长率下行的主要原因,预计2024历年实际GDP增长率为+ 0.3%,比2023历年的+ 1.9%大幅下滑。

物価高の逆風で2023年10-12月期GDPは予想外の下振れ:経済・生活実感とずれる株高進行:日本のGDPはドイツに抜かれインドも迫る

日本GDP被德国超越印度逼近,物价上涨导致2023年第四季度GDP意外下滑,与经济、生活实际感受不符的股市上涨

個人消費と設備投資のマイナスが続く

内閣府が2月15日に公表した2023年10-12月期のGDP統計(1次速報値)で、実質GDPは前期比-0.1%、前期比年率-0.4%と予想外に下振れ、2四半期連続でのマイナス成長となった。事前予想の平均値は、前期比年率+1.2%程度だった。

インバウンド需要を含む実質輸出は前期比+2.6%と拡大したが、実質個人消費は同-0.2%、実質設備投資は同-0.1%と、事前のプラス予想に反してともに3四半期連続のマイナスとなった。また、前期に大幅に下振れた実質在庫投資の成長寄与が同-0.0%と予想よりも小さかったことや、実質輸入が同+1.7%と予想外に大きく増加したことも、予想外の成長率下振れの要因となった。

个人消费和设备投资持续负增长

内阁府2月15日公布的2023年10 - 12月期GDP统计中,实际GDP环比- 0.1%,环比年率- 0.4%,出乎意料地下滑,出现连续两个季度负增长。事前预测的平均值是+ 1.2%左右。

包括入境需求在内的实际出口环比增长2.6%,但实际个人消费同比增长0.2%,实际设备投资同比增长0.1%,与事前的正增长预测相反,均连续3个季度出现负增长。另外,前期大幅下滑的实际库存投资的增长贡献为同比- 0.0%,比预期的要小,实际进口为同比+ 1.7%,出乎意料地大幅增加,也是增长率意外下滑的主要原因。

日本経済は、インバウンド需要と米国向け輸出の堅調さなどによって辛うじて支えられている脆弱な状態だ。

個人消費は引き続き物価高、実質賃金低下の強い逆風に晒されている。昨年の春闘では賃上げ率は予想外に上振れたものの、名目雇用者所得は4-6月期の前年同期比+2.6%をピークに、10-12月期には同+1.4%まで低下が続いた。他方で国内需要デフレータは10-12月期に同+2.0%と緩やかに低下しているもののなお高水準にあることから、10-12月期の実質雇用者報酬は同-1.9%と大幅下落を続けている。

2023年名目GDPで日本は世界第4位に転落。2026年にはインドにも抜かれる

2023年の実質GDPは前年比+1.9%、名目GDPは+5.7%と高めとなった。しかし、ドル建て換算の名目GDPは4兆2,106億ドルとなり、ドイツの4兆4,561億ドルに抜かれ、世界4位に転落した。

目前,日本经济正处于依靠入境需求和对美出口稳定等勉强支撑的脆弱状态。

个人消费持续受到物价高、实际工资低的强烈影响。在去年的春季斗争中,工资涨幅虽然出乎意料地有所上升,但名义雇佣者收入在4 - 6月期与去年同期相比达到峰值+ 2.6%,10 - 12月期则持续下降至1.4%。另一方面,国内需求通货紧缩在10 - 12月期间缓慢下降至2.0%,但仍处于较高水平,因此10 - 12月期间的实际雇佣者报酬为1.9%,持续大幅下降。

2023年日本GDP跌至世界第4位。预计2026年将被印度超越。

2023年的实际GDP比上年增长1.9%,名义GDP增长5.7%。但是,以美元换算的名义GDP为4兆2,106亿美元,被德国的4兆4561亿美元超过,跌至世界第四位。

しかし、日本よりも上位にある国の経済環境も、決して良好とは言えない。中国は不動産不況、供給過剰、人口減少といった構造問題を抱え、この先成長率は一段と低下していく可能性が高い。大幅利上げの影響や商業用不動産市場の調整を受けて、ドイツはほぼ景気後退の状態にある。米国経済は比較的堅調ではあるが、大幅利上げの影響、企業の過剰債務の問題、商業用不動産の調整、中堅・中小銀行の経営問題などから、中期的に経済が低迷する可能性もある。

国際通貨基金(IMF)は、2026年にインドが日本のGDPを上回ると予想しており、日本は近い将来、GDPで世界第5位に転落する可能性がある。しかし重要なのは、経済規模だけではない。人口減少が続く中でも、一人当たり生産性を高める取り組みを続けることで、より豊かな生活を実現することは可能だ。

この先、行き過ぎたドル高円安が修正されるとともに、政府の成長戦略、企業、家計による生産性向上の取り組みを進めれば、再びドイツのGDPを上回り、先進国で世界第2位を奪還することはなお可能なのではないか。

但是,在日本之上的国家的经济环境也绝对称不上良好。中国存在房地产不景气、供过于求、人口减少等结构问题,今后增长率很有可能进一步下降。受大幅加息和商业地产市场调整的影响,德国几乎处于经济衰退的状态。美国经济虽然比较稳健,但由于大幅加息的影响、企业债务过剩问题、商业地产调整、中坚银行和中小银行经营问题等,中期经济有可能停滞。

国际货币基金组织(IMF)预计,2026年印度GDP将超过日本,日本可能在不久的将来跌至GDP世界第5位。但重要的不仅是经济规模。即使在人口持续减少的情况下,通过持续努力提高人均生产效率,也有可能实现更加富裕的生活。

今后,如果在修正美元升值和日元贬值的同时,推进政府的增长战略、企业和家庭的生产效率提高措施的话,再次超过德国GDP,夺回发达国家世界第二的位置应该还是有可能的。

日本銀行の消費活動指数は10-12月期に顕著に下振れ

ところで、2023年10-12月期の個人消費の実態は、GDP統計に表れる以上に弱い可能性がある。信頼性の高い供給側のデータから日本銀行が推計する消費活動指数によると、2023年10-12月の実質消費活動指数(季節調整済)は前期比-1.0%、インバウンド消費などを除いた実質消費活動指数(旅行収支調整済、季節調整済)は前期比-1.2%と、コロナ問題がなお深刻であった2022年1-3月期以来の下落幅となった(図表1)。

また、2023年10-12月の実質非耐久財消費、実質耐久財消費、実質サービス消費はそれぞれ前期比-2.2%、同-0.2%、同-0.3%といずれも減少した(図表2)。

日本銀行は、賃金上昇がサービス価格に転嫁されることで賃金、物価の好循環が実現し、2%の物価目標が達成される、と予想している。しかし、サービス消費の基調が弱い中では、企業は賃金上昇分をサービス価格に転嫁する動きは高まらないのではないか。

日本银行消费活动指数10 - 12月显著下滑

不过,2023年10 - 12月期间的个人消费实际情况,可能比GDP统计显示的还要弱。根据日本银行根据可靠的供给侧数据推算的消费活动指数,2023年10 - 12月的实际消费活动指数(经季节调整)环比- 1.0%,除去入境消费等,实际消费活动指数环比下降1.2%,为疫情问题较为严重的2022年1 - 3月以来的最大降幅。

另外,2023年10 - 12月实际非耐用品消费、实际耐用品消费、实际服务消费环比分别下降- 2.2%、0.2%和0.3%。

日本银行预计,工资上涨会转嫁到服务价格上,从而实现工资、物价的良性循环,实现2%的物价目标。但是,在服务消费基调较弱的情况下,企业将工资上涨部分转嫁到服务价格上的行为也不会提高。

経済・生活実感とずれる株高

足もとの経済は弱さが目立ち、また個人の生活は物価高、実質賃金上昇の強い逆風に晒されている。その一方で、株価は大幅に上昇しており、経済や生活実感との間にずれが生じている。

そのずれを生じさせているのが、円安、物価高だ。

円安になれば、海外投資家にとって日本株は割安となる。さらに、円安進行などによって一時的に物価上昇率が上振れる一方、企業は物価上昇ほどには賃上げを実行せず、その結果、実質賃金低下、労働分配率低下を伴う形で企業収益が大幅に増加しているのが現状だ。それが株価を押し上げているが、その裏側では個人の所得が犠牲になっている構図がある。個人にとっては必ずしも良い株価上昇とは言えないだろう。

しかし、物価の上昇率は既に低下傾向に転じており、仮に今後円高の流れとなれば、物価上昇率の低下傾向がさらに明確となる。その過程では、上記の株高の構図が逆回転することで、株価は上昇しにくくなる。また、物価上昇率の低下によってようやく賃金の上昇が物価の上昇に追い付きくようになり、個人の生活は逆に安定を取り戻していくだろう。

与经济、生活实际感受不符的股市上涨

脚下的经济明显疲软,而个人生活则受到物价上涨等影响。另一方面,股价却大幅上涨,与经济和生活的实际感受产生了偏差。造成这一偏差的原因是日元贬值、物价上涨。

一旦日元贬值,对海外投资者来说日本股票就会贬值。另外,由于日元贬值等原因,物价上涨率暂时上升,而企业却没有按照物价上升的速度提高工资,其结果是实际工资下降,劳动分配率下降,企业收益大幅增加。这虽然推动了股价上涨,但其背后却是牺牲个人收入的格局。对个人来说,未必是好的股价上涨。

但是,物价上涨率已经转为下降趋势,假设今后日元升值,物价上涨率下降趋势将更加明显。在这个过程中,股价就很难上涨。另外,随着物价上涨率的下降,工资的上涨才会跟上物价的上涨,个人的生活反而会恢复稳定。

2023年の日本経済は「前高後低」:2024年の成長率は大幅低下へ

2023暦年の日本の実質GDPは、前年比+1.9%と高めとなった。しかし、これは年前半の高成長によるものであり、年後半には息切れ感が広がった。年前半に成長率を大きく押し上げたインバウンド需要による成長率押し上げ効果が、年後半には弱まっていったことなどが主な要因だ。それに加えて、物価高、実質賃金下落による個人消費への逆風が、年後半の成長ペースを落とした。

このように成長モメンタムを落とした状態で2024年の日本経済は始まっており、年初には能登半島地震によるマイナス効果も生じた。

政府は昨年11月に決定した総合経済対策で、給付金と定額減税の実施を決めた。定額減税については今年6月頃に実施予定だ。減税・給付の総額は5.1兆円程度でGDP押し上げ効果は+0.19%と推定される。

さらに、春闘の後には、家計の間で期待したほどの賃金上昇率とはならず、実質賃金の下落がなお長く続くとの見方が広がることで、個人消費が一段と下振れる可能性がある。

実質賃金の低下、経済対策の限定的な効果、海外成長率の軟化などが2024年の成長率の下振れ要因となり、2024暦年の実質GDP成長率は+0.3%と2023暦年の+1.9%から大きく下振れることが予想される。

2023年日本经济“前高后低”:2024年增速将大幅下降

2023日本的实际GDP与前一年相比增加了1.9%。但是,这是由于上半年的高增长造成的,到了下半年就喘不过气了。主要原因是,上半年的入境需求带来的增长率提升效果在下半年逐渐减弱。再加上物价上涨影响消费,使下半年的增速下降。

2024年的日本经济就是在这种增长动力下降的状态下开始的,年初还因能登半岛地震产生了负面效果。

政府在去年11月制定的综合经济对策中,决定实施补助金和定额减税。定额减税计划于今年6月左右实施。减税和支付总额为5.1万亿日元左右,估计对GDP的拉动效果为+ 0.19%。

而且,在“春斗”之后,家庭收入并没有达到预期的工资上涨率,实际工资下降还会持续很长一段时间,因此个人消费可能会进一步下降。

实际工资下降、经济措施效果有限、海外增长率走低等成为2024年增长率下行的主要原因,预计2024历年实际GDP增长率为+ 0.3%,比2023历年的+ 1.9%大幅下滑。

评论翻译

暂无

相关推荐译文